예금자 보호 한도, 1억 원으로 상향! (2025년 9월부터 달라지는 점 총정리)

📌 2025년 9월부터 예금자 보호 한도가 기존 5천만 원에서 1억 원으로 상향됩니다.

1997년 외환위기 이후 24년 동안 유지되어 온 보호 한도에 큰 변화가 생긴 건데요, 이 조치는 예금자의 자산 보호를 강화하고, 금융시장에 대한 신뢰를 높이기 위한 정부의 결정입니다.

이번 포스팅에서는 예금자보호 한도 상향의 핵심 내용, 시행 시점과 영향, 그리고 개인 예금자들이 준비해야 할 점을 정리해드릴게요.

1. 예금자 보호 한도란?

예금자 보호 한도는 금융기관이 파산 등으로 예금을 지급하지 못할 경우, 예금보험공사 또는 각 중앙회가 예금자를 대신해 보호해주는 최대 금액을 의미합니다.

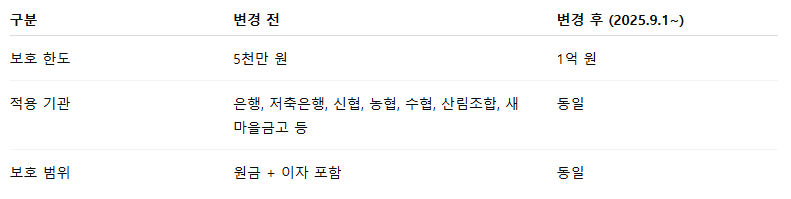

- 현행 한도: 1인당 1금융회사 기준, 최대 5천만 원(원금+이자 포함)

- 보호 주체: 예금보험공사(은행, 저축은행 등) 또는 상호금융 중앙회(신협, 농협, 수협 등)

2. 2025년 9월부터 어떻게 바뀌나?

📢 2025년 9월 1일부터, 예금자 보호 한도가 1억 원으로 상향됩니다. 이 조치는 모든 보호 금융기관에 동일하게 적용됩니다.

3. 왜 지금 예금보호한도를 올리는 걸까?

✅ ① 현실화 필요

- 2001년부터 24년 동안 보호 한도는 변하지 않았음

- 그 사이 국내총생산, 예금자산, 물가가 크게 상승

✅ ② 예금자 불편 해소

- 보호 한도 때문에 여러 금융기관에 예금을 분산 예치하는 번거로움이 있었음

- 이번 조치로 편의성 증가와 안정성 동시 확보

✅ ③ 국제 기준 부합

- 미국: 25만 달러 (약 3.3억 원)

- 유럽연합: 10만 유로 (약 1.4억 원)

- 한국의 5천만 원은 국제적으로 낮은 수준이었음

4. 예금자에게 어떤 이점이 있을까?

- ✅ 더 많은 금액이 보호됨 → 고액예금자에게 유리

- ✅ 금융기관 간 자금이동 줄어듦 → 금융시장 안정

- ✅ 신뢰도 향상 → 특히 고령층·은퇴자 등 안정 추구 예금자에게 긍정적

5. 저축은행·상호금융도 1억 원까지 보호!

기존에는 예금보험공사가 보호하는 **1금융권(은행, 저축은행 등)**과 **상호금융권(신협, 농협 등)**의 보호 한도가 같지 않다는 인식이 일부 있었어요.

하지만 이번 정책으로, 소관 법률에 따라 개별 중앙회가 보호하는 상호금융권도 1억 원 한도로 동일하게 상향됩니다.

소비자 혼란도 줄이고, 자금 왜곡 현상도 막는 효과가 기대됩니다.

6. 정부와 금융당국의 대응 계획

금융위원회는 이번 제도 시행에 앞서 예금보호한도 상향 TF(Task Force)를 구성해 여러 이해관계자와 충분히 논의했어요.

향후 계획은 다음과 같습니다:

- 💡 입법예고: 2024년 5월 16일~6월 25일

- 💡 최종 시행일: 2025년 9월 1일

- 💡 TF 지속 운영: 자금이동, 유동성, 건전성 지표를 지속 모니터링

- 💡 부실 방지 조치 병행: 부동산 PF 정리, 연체율 관리 등 병행 추진

7. 예금보험료율 조정은?

예금 보호 한도가 올라가면, 예금보험공사가 감당해야 할 책임도 커지게 됩니다.

이를 위해 정부는 2028년부터 새로운 예금보험료율 체계를 도입할 계획이에요.

- 지금은 금융권이 과거 금융부실에 대한 예보료를 내고 있음

- 이후엔 상황에 맞춰 보험료율을 탄력적으로 재조정

8. 개인 예금자, 어떻게 준비해야 할까?

📌 아직 2025년 9월 전까지는 기존 보호 한도인 5천만 원 기준이 적용돼요.

따라서 아래와 같은 준비가 필요합니다:

✅ 지금은?

- 예치금이 5천만 원을 넘는다면 금융회사 분산 예치 전략 유지

- 은행뿐 아니라 신협, 농협 등도 동일 기준이니, 중복 계산 주의

✅ 2025년 이후에는?

- 예금 1억 원까지 단일 금융기관에 예치 가능

- 하지만 특정 금융사의 건전성 이슈는 여전히 체크 필요

9. 이런 점도 기억하세요

- 보호되는 예금 상품인지 확인!

👉 대부분의 예·적금, 정기예금, 상호금융 예탁금은 보호 대상

👉 펀드, ELS, 실손보험 등은 보호 대상 아님 - 1인당 1기관 기준임

👉 같은 은행의 여러 계좌를 합쳐서 1억 원까지 보호됨

마무리: 변화에 맞춘 금융 전략이 필요할 때

이번 예금자 보호 한도 상향은 금융 소비자 보호 강화와 시장 안정을 동시에 겨냥한 제도적 변화입니다.

그동안 예금자들이 느꼈던 보호 한도의 제한과 불편함을 해소하는 데 큰 도움이 될 것으로 보입니다.

2025년 9월 전까지는 기존 제도를 기준으로 예치 전략을 유지하되,

향후에는 장기적이고 효율적인 예금 설계 전략이 필요하겠죠.

📌 지금이야말로, 내 자산을 어떻게 안전하게 지킬 것인가를 다시 점검할 타이밍입니다!